สวัสดีครับวันนี้ผมจะมารีวิวซื้อบ้านเดี่ยว 50 ตร.วา 3.6 ล้าน ตั้งแต่ยื่นกู้ จนตกแต่งเสร็จ

เริ่มแรกเราตั้งใจว่าจะหาบ้านเดี่ยว ซัก 50 ตร.วา ไม่ไกลจาก กทม. แถบปริมณฑล (จริงอยากได้ในเขต กทม. แต่สู้ราคาบ้านเดี่ยวใน กทม. ไม่ไหวจริงๆ) โดยเราตั้งงบไว้ที่ 4 ล้านครับ เราเลยตระเวนหาบ้านกันจนมาเจอกับหมู่บ้านหนึ่งซึ่งเราถูกใจ เลยจัดการจองไป 5,000 บาท แต่สุดท้ายก็ต้องทิ้งเงินจองครับ เนื่องจากสภาพบ้านและส่วนกลางที่ยังไม่เสร็จเรียบร้อย และเมื่อกลับมาทบทวนดูรีวิวแล้ว เราเลยไม่กล้าไปต่อ (ยอมทิ้งเงินจอง 5,000 เพราะกลัวปวดหัวทีหลัง)

หลังจากที่ผิดหวังที่แรกไปเราเลยค่อยๆดูที่อื่นต่อ แบบไม่รีบร้อนเหมือนเดิมครับ และเราก็มาถูกใจเข้ากับโครงการหนึ่ง ที่บ้านสร้างเสร็จแล้ว 100 % และใกล้จะปิดโครงการเนื่องจากเหลือบ้านที่จะขายเพียงแค่ไม่กี่หลัง โดยหลังจากที่ดูบ้านเสร็จเรากลับมาดูรีวิวโครงการอย่างละเอียดอีกครั้ง และพบว่าค่อนข้างโอเค เลยตัดสินใจจองบ้านหลังนี้ไป 20,000 บาทครับ

บรรยากาศตอนขับรถเข้ามาในหมู่บ้านสะอาดสะอ้านมีแต่สีเขียวเต็มไปหมดครับ

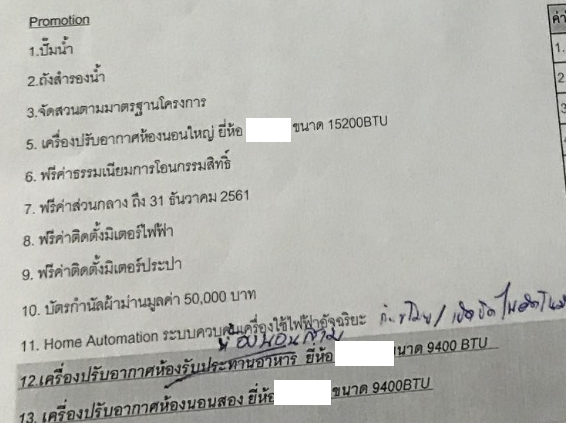

เป็นบ้าน 50 ตร.วา ไม่ไกลจาก กทม. แถบปริมณฑล ราคาไม่เกิน 4 ล้านบาทตามที่ตั้งใจไว้เลยครับ โดยเราตกลงราคาสุดท้ายกับ Sale ไว้ที่ 3.65 ล้านบาทครับ โดยของแถมที่เราได้ตามด้านล่าง

เราต่อรองเพิ่มจนได้แถมเพิ่มมาคือ

- 14. ตู้เย็นระบบ Inverter 9.1 คิว 1 เครื่อง

- 15. Voucher เงินสดห้าง C…… อีก 10,000 บาท

ในส่วนของแอร์ที่แถมเราต่อรองได้เป็นเงินสด 45,000 บาท เพื่อเอามาติดแอร์เอง เนื่องจากทางโครงการแถมเป็นแอร์ระบบธรรมดาครับ ไม่ใช่ Inverter

*****หลักการต่อรองคือเอาของแถม หรือ Promotion ที่เราได้จากโครงการอื่นไปคุยกับ Sale ครับ อย่างเช่นเงินจองที่ผมทิ้งไป บางโครงการ Sale ยอมให้เงินจองคืน 5,000 เพื่อใช้ซื้อบ้านกับเค้าก็มี โดยส่วนมากเงินจองพวกนี้จะถูกเอาไปหักกับราคาบ้านอีกทีครับ*****

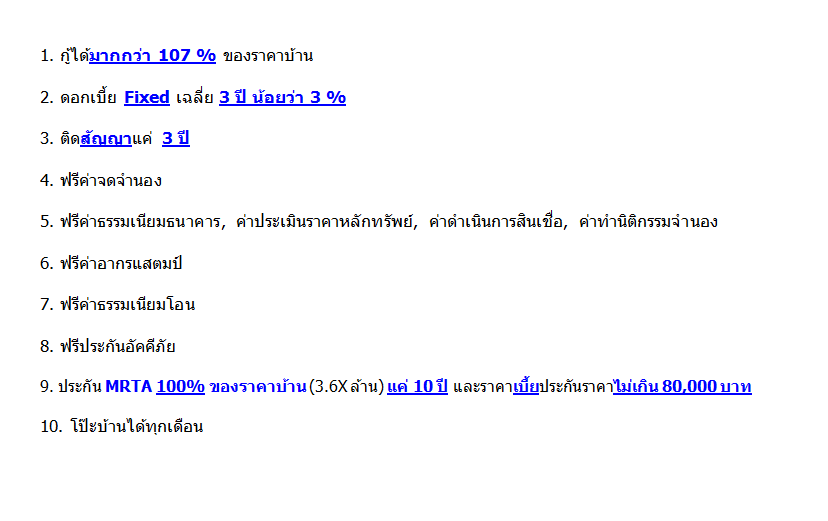

หลังจากจองเสร็จ Sale ก็จะยื่นกู้ธนาคารหลายๆ ธนาคารให้เรา สุดท้ายเราได้ดอกเบี้ย Fixed 2.8 % 3 ปีแรกครับ ปีต่อไปเป็นแบบ Float mrr-2 ในส่วนวิธีการที่จะได้ดอกเบี้ย Rate พิเศษมีหลายปัจจัย ทั้งรายได้, อาชีพ, สถานที่ทำงาน, Developer บ้านที่เราจะซื้อบ้านด้วย (ยิ่งเป็นเบอร์ต้นๆในวงการก็จะได้ rate ดอกเบี้ยที่ต่ำกว่า แต่บ้าน ในขนาด และ Location เดียวกันก็จะแพงกว่า Developer ทั่วๆไปเช่นกัน) โดยส่วนตัวผมใช้วิธีการนี้ครับ ผมจะยื่นใบ rate ดอกเบี้ยต่างๆที่ผมต้องการให้ Sale โครงการไปยื่นให้กับทุกธนาคารที่เค้าจะไปยื่นเรื่องกู้ให้ รายละเอียดตามด้านล่าง

ใบนี้จะถูกยื่นไปทุกธนาคารครับ จากนั้นธนาคารก็จะติดต่อกลับมาหาเราเพื่อต่อรอง สุดท้ายก็ได้ดอกเบี้ยที่ 2.8 % 3 ปีแรกครับ ส่วนปีที่ 4 ผมไม่ค่อยดูอะไรเท่าไร (ปีที่ 4 แต่ละธนาคารไม่ค่อยแตกต่างครับ ปัจจุบันจะเป็น MRR, MLR, MOR – X จะอยู่ที่ประมาณ 5.X %) ปีที่ 4 ที่ไม่ค่อยดูอะไรเท่าไร เพราะหลัง 3 ปี จะมีวิธีเจรจาลดดอกเบี้ยอยู่ 2 แบบ

- – แบบแรกคือการ re-finance ไปแบงค์อื่น อันนี้ได้ดอกต่ำกว่าเดิม แต่จะเสียค่าจดจำนองใหม่เอง ประมาณ 1% ของราคาบ้าน เช่นบ้าน 4 ล้านก็เสียค่าจดจำนองเอง 4 หมื่น รวมทั้งเสียค่าธรรมเนียมธนาคารเพิ่ม (ถ้าไม่เสียค่าจดจำนองเอง ส่วนมากจะติดสัญญากู้ 5 ปีครับ หรือไม่ก็ได้ดอกแพง ลองคิดดูแล้วจ่ายค่าจดจำนองเอง ถูกกว่าที่ต้องจ่ายดอกเพิ่มให้ Bank เพื่อเอาค่าจดจำนองฟรีเยอะครับ)

- – แบบที่สอง เรียกว่า retention คือขอลดดอกเบี้ยกับธนาคารเดิม แบบนี้ไม่เสียค่าจดจำนอง เพราะเราต้องการอยู่ Bank เดิม และไม่เสียค่าธรรมเนียมธนาคารใหม่

สองวิธีด้านบนถ้าเรามีประวัติผ่อนชำระดีใน 3 ปีแรก ปัจจุบันที่คุยกับ Bank ที่ผมเลือก ถ้าเข้าไปเจรจาดอกปีที่ 4 จะอยู่ที่ 3.X % เท่านั้น

แต่ถ้าไม่ไปเจรจาปล่อยไปเรื่อยๆกับ Bank เดิมปัจจุบันอย่างที่บอกครับ ส่วนมากดอกหลัง 3 ปีแรกจะเป็น MRR, MLR, MOR – X อยู่ที่ประมาณ 5.X % อันนี้แล้วแต่วิธีการเลือกของแต่ละคนครับ (ลองดูรีวิวดีๆก่อนเลือก Bank นะครับ บาง Bank ดอกถูกจริง แต่รีวิวคนอื่นๆบอกว่าขอลดดอกเบี้ยยากมาก อันนี้ก็ต้องลองตัดสินใจดูครับ)

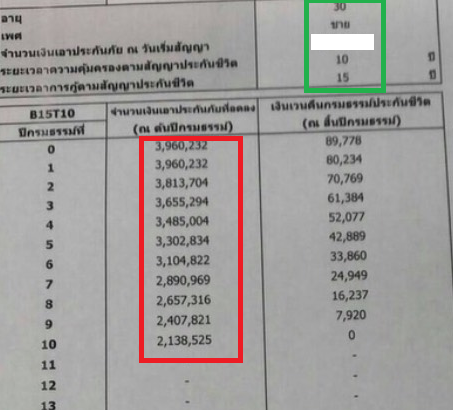

ในส่วนของประกันสินเชื่อ MRTA ผมเลือกทำนะครับ เพราะถ้าเราเป็นอะไรไปจะไม่ต้องเป็นภาระคนข้างหลัง ในส่วนของการเลือกซื้อประกันนี้ต้องดูดีๆครับ

โดยราคาของประกันชนิดนี้จะขึ้นอยู่กับ เพศ, อายุ, ทุนประกัน, ระยะเวลาความคุ้มครอง และระยะเวลากู้ครับ ตอนแรกธนาคารใส่ระยะเวลาความคุ้มครองให้ผม 30 ปี ผลคำนวณออกมาผมต้องจ่ายเบี้ยประกันตรงนี้เยอะมากก ผมเลยขอลดระยะเวลาความคุ้มครองเหลือ 10 ปีพอ (เนื่องจากคำนวณแล้วถ้าโป๊ะบ้านทุกๆปี จะผ่อนหมดประมาณ 10 ปี ฉะนั้นเวลาคุ้มครองผมเลยเอาแค่ 10 ปีพอ) ที่สำคัญที่ต้องดูอีกอย่างคือจำนวนเงินเอาประกันที่ลดลงครับ (Highlighted สีแดง) จากประสบการณ์บางธนาคารที่เสนอขาย MRTA ใช้ข้อมูล เพศ, อายุ, ทุนประกัน, ระยะเวลาความคุ้มครอง และระยะเวลากู้ เท่ากันกับอีกธนาคาร โดยมีราคาเบี้ยที่ต้องจ่ายพอๆกัน แต่กลับให้ความคุ้มครองเงินเอาประกันที่ลดลงในแต่ละปีน้อยกว่ามาก เช่น ธนาคารหนึ่งให้ความคุ้มครองปีที่ 10_2 ล้าน แต่อีกธนาคารให้เหลือแค่ 1 ล้านต้นๆทั้งที่เบี้ยประกันพอๆกัน อันนี้ต้องดูดีๆครับ ผมลองเปรียบเทียบมาแล้ว เพราะถ้าเกิดเหตุการณ์ขึ้นมาจริงๆ คนข้างหลังก็ต้องหาเงินมาจ่ายเองอีกมากครับ

หลังจากที่ยื่นกู้ เราก็ต้องมาเริ่มตรวจบ้านกันครับ ผมเลือกบริษัทรับตรวจบ้าน เนื่องจากระบบในบ้านเยอะมาก น้ำ+ไฟ+ท่อ+โครงสร้าง+หลังคา ดูแล้วตรวจเองไม่มีทางไหว ใช้เวลานาน และคงตรวจเองได้ไม่ครบทุกจุด ถ้าตรวจเจอ Defect ใหญ่ๆ ผมกะจะทิ้งใบจองไปเลย ยอมทิ้งเงินหมื่น ดีกว่าปวดหัวซ่อมบ้านจมอยู่กับเงินเป็นล้านๆ นี่คือเหตุผลที่ผมเลือกใช้บริการบริษัทรับตรวจบ้านครับ

ตรวจสอบ Leak ที่ขอบหน้าต่าง

แล้วก็เจอจริงๆ ถ้าปล่อยไว้แบบนี้ ถ้าติด wallpaper ราขึ้นเละแน่นอนครับ

ตรวจ leak บริเวณพื้นห้องน้ำ และระเบียงชั้น 2

สิ่งที่เราเห็นบ้านตอนที่เราจองเราคิดว่าบ้านสมบูรณ์ดีพร้อมอยู่ แต่หลังจากบริษัทมาตรวจพบ Defect ใหญ่ๆ ไม่มาก และ เล็กๆน้อยๆรวมกันตั้ง 200 กว่าจุดครับ ก็ถือว่าโชคดีที่ไม่มีปัญหาอะไรใหญ่ๆ หลังจากตรวจเสร็จบ้านก็กลายเป็นอีสุกอีใสด้วยจุดๆ Sticker ของบริษัทเต็มไปหมด

อันนี้เป็นตัวอย่างบ้านที่เค้าตรวจพบปัญหาหนักๆครับ ถ้าเจอหลังโอนบ้านและเข้าอยู่แล้ว คงปวดหัวน่าดู เจอแบบนี้ผมยอมทิ้งใบจองแน่นอนครับ

หลังจากที่ตรวจแล้วบริษัทก็จะส่ง Report กลับมาให้เราเอาไปให้กับวิศวกรควบคุมโครงการทำการแก้ไขครับ

เราโชคดีมากครับ วิศวกรที่นี่ตามแก้ไขงานตาม List ได้รวดเร็วมากๆเราจึงเข้าปรับปรุง และเข้าแต่งบ้านได้เร็ว

ไปซื้อของกันเลยยย

เริ่มแรกเราซื้อของ Online มากองไว้ที่บ้านเดิมก่อนครับ ร้านค้า Online ลดราคาบ่อยมากทำให้เราลด Cost ส่วนนี้ไปได้เยอะ

บางอย่างก็ซื้อมาประกอบเองครับ

หลังจากนั้นก็เดินห้างกันต่อ เพื่อทำให้เกิด Idea แต่งบ้านครับ

เราเลย Copy ชุดนี้ไปแต่งบ้านเราเลย

ระหว่างรอของเราก็ซื้อแอร์ Inverter มาติด แล้วค่อยติด wallpaper ต่อ

Wallpaper ถ้าจะติดอย่าเลือกแบบกระดาษ ให้เลือกแบบไวนิลที่เช็ดล้างได้นะครับ แล้วที่สำคัญคือลองดมกลิ่น wall ในหนังสือแบบดูว่ากลิ่นแรงหรือเปล่า ผมติดแล้วต้องลอกติดใหม่ไปแล้ว เพราะกลิ่นมันค่อนข้างแรง อันนี้ประสบการณ์ตรงครับ

จากนั้นซื้อของมาก็เริ่มเอามาประกอบครับ บางอย่างเราจ้างประกอบเช่นตู้เสื้อผ้า ประกอบเองคงใช้เวลาเป็นเดือนๆ

จากนั้นก็ประกอบของลงของไปเรื่อยๆ

บางอย่างก็ใช้ เอ้ย! รบกวนแม่บ้านให้ช่วยประกอบครับ

แม่บ้าน บ้านนี้ ถึกมากๆครับ ลงมือยาแนวเอง

ด้านล่างเป็นภาพก่อนแต่งบ้านครับ

อันนี้เป็นภาพหลังจากที่แต่งบ้านแล้วเสร็จครับ

สรุปเราใช้เวลาแค่ 1 เดือนตั้งแต่โอนบ้านจนแต่งบ้านเสร็จ และเข้าอยู่ได้เลยครับ

และสุดท้ายผมหวังว่าประสบการณ์ของผมจะเป็นประโยชน์กับคนที่ต้องการมีบ้านเป็นของตัวเองไม่มากก็น้อยนะครับ

มีคนถามเรื่องผ่อนนะครับว่าทำไมแผนถึงผ่อนแค่ประมาณ 10 ปี การที่จะผ่อนได้หมดเร็วๆมีปัจจัยหลักๆคือ

- 1. ต้องได้ดอกเบี้ย rate ต่ำๆ เพราะเมื่อ rate ต่ำ จะทำให้เงินที่ผ่อนรายเดือนของเรากลายเป็นส่วนของดอกเบี้ยน้อย เป็นเงินต้นมากครับ ทำให้เอาไปหักหนี้ได้มากนั่นเอง ในทางกลับกันถ้าได้ดอก rate สูงๆ ผ่อนไปเงินต้นก็ลดนิดเดียว กลายเป็นค่าดอกซะหมด แบบนี้จะผ่อนนาน ส่วนทำอย่างไรถึงได้ดอกเบี้ย rate ไม่สูงมาก ผมได้เขียนเอาไว้แบบคร่าวๆด้านบนแล้วครับ

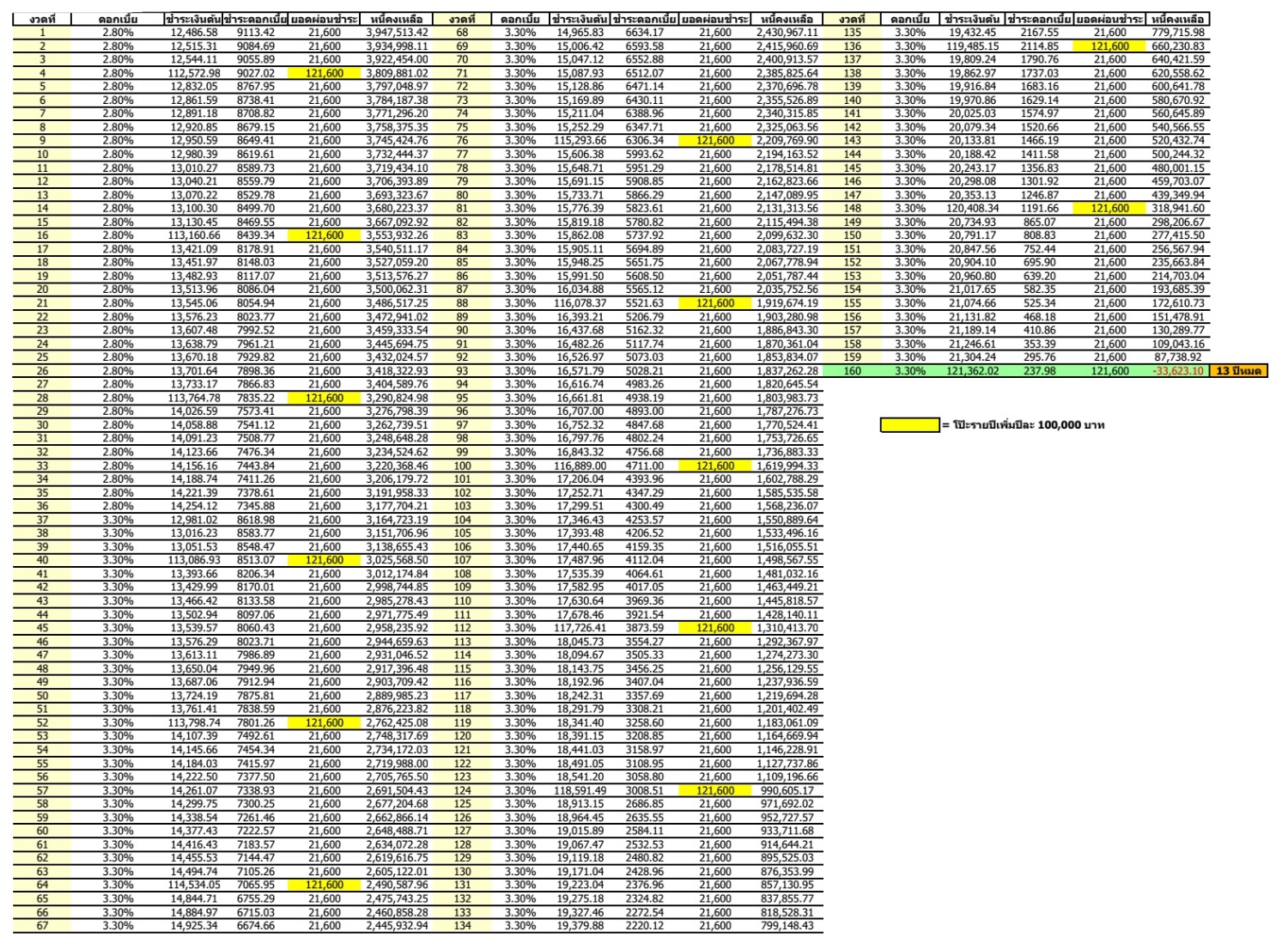

- 2. ต้องโปะ ด้านล่างเป็นตัวอย่างกู้เงินประมาณเกือบ 4 ล้านครับ สัญญาผ่อน 30 ปี ผ่อนตกเดือนละประมาณ 22,000 บาท ถึงแม้ว่าสัญญาจะเป็น 30 ปีแต่เราสามารถทำให้หมดภายในเวลา 160 งวด (13 ปี) ได้ โดยการขอลดดอกเบี้ยจากธนาคาร และการโป๊ะรายปีครับ จากตารางด้านล่างถ้าเรากู้เงิน 4 ล้าน ผ่อนเดือนละ 2.2 หมื่น ถ้าผ่อน rate นี้ไปตลอดก็จะหมดในเวลา 30 ปีตามสัญญา แต่ถ้ามีการโปะรายปี (hilight สีเหลือง) ปีละ 100,000 บาททุกปี จะเห็นว่าเงินตรงนี้จะถูกใช้ไปลดเงินต้นของเราได้รวดเร็วมากครับ จากสัญญากู้ 30 ปี ทำแบบนี้จะลดลงเหลือ 13 ปีเท่านั้น (จะเร็วกว่านี้ถ้าโปะมากกว่านี้)

ส่วนเงินโปะของแต่ละคนก็คงจะเอามาจากแหล่งที่ต่างกัน บางคนมีรายได้เสริมนอกจากงานประจำ บางคนมีโบนัสรายปี เหล่านี้สามารถนำมาโปะบ้านได้ทั้งหมดครับ จะโปะเพิ่มรายเดือน หรือรายปีก็ได้ เราจะผ่อนหมดเร็วมาก และจะเห็นว่าถ้าเราคำนวณพวกนี้ไว้ล่วงหน้า เราจะสามารถวางแผนซื้อประกันสินเชื่อ Mrta ได้ถูกกว่าครับ เนื่องจากเราจะทราบคร่าวๆว่าเราจะผ่อนหมดภายในเวลากี่ปี (ประกันพวกนี้ถ้าใส่จำนวนปีมากๆ ค่าเบี้ยจะทวีคูณครับ) อีกเรื่องคือ เรื่องสัญญาผ่อน ผมเลือกสัญญาผ่อน 30 ปีเพื่อเป็นการยืดหยุ่นค่างวดรายเดือนครับ ตรงนี้ถ้าเลือกผ่อนปีน้อยๆ ค่างวดจะหนักมาก ดูไม่ค่อยยืดหยุ่นเท่าไร 30 ปีเราสามารถใช้วิธีโปะ (รายเดือนหรือรายปี) เพื่อทำให้ผ่อนหมดให้เร็วได้เหมือนกันครับ แถมยืดหยุ่นค่างวดผ่อนกว่ามาก มีเมื่อไหร่ค่อยโป๊ะ ผ่อนหมดเร็วได้เหมือนกัน ดีกว่าติดสัญญารัดตัวผ่อนหนักๆทุกเดือนครับ หวังว่าจะเป็นประโยชน์นะครับ

ขอบคุณข้อมูลจาก ล็อกอิน BoomBasic เว็บไซต์ https://pantip.com/topic/37837137/

- ไม่สามารถใส่ชื่อเว็บไซต์ใด ๆ ก็ตาม ลงในช่องแสดงความคิดเห็น

- ระบบสามารถรับข้อความ ได้สูงสุดเพียง 2,000 ตัวอักษร ต่อหนึ่งครั้ง

- ผู้ดูแลเว็บไซต์ จะลบข้อความที่ไม่เหมาะสม และข้อความโฆษณาสินค้า หรือบริการ